Der Schweizer Immobilienmarkt verzeichnet anhaltend steigende Preise: Einfamilienhäuser verteuerten sich im dritten Quartal 2025 um 5,4 Prozent im Jahresvergleich, Eigentumswohnungen um 1,5 Prozent. In diesem Umfeld wird die Wahl eines kompetenten Immobilienmaklers zur entscheidenden Weichenstellung. Doch welche gesetzlichen Rahmenbedingungen gelten für Makler in der Schweiz, welche Pflichten treffen sie konkret, und wie viel kostet ihre Dienstleistung tatsächlich? Dieser Leitfaden liefert Ihnen die rechtlichen Grundlagen, erklärt die Provisionsstruktur und zeigt, worauf Sie bei der Auswahl eines verlässlichen Immobilienprofis achten sollten.

Die Auswahl eines Immobilienmaklers wird bei Transaktionsvolumen von mehreren hunderttausend Franken zur finanziell folgenreichen Entscheidung. Eine Fehleinschätzung bei der Bewertung oder mangelnde Verhandlungskompetenz kann den Nettoerlös um 5 bis 10 Prozent schmälern – bei einer Eigentumswohnung im Wert von 950’000 Franken entspricht dies 47’500 bis 95’000 Franken Differenz.

Erschwerend kommt hinzu, dass die Schweiz keinen einheitlichen bundesrechtlichen Rahmen für die Zulassung von Maklern kennt. Während das Obligationenrecht (OR) die Grundpflichten festlegt, erlassen die 26 Kantone zusätzliche Vorschriften – von Meldepflichten über Versicherungsanforderungen bis zu Transparenzregeln. Diese föderale Vielfalt erfordert eine differenzierte Betrachtung.

Ihre Prioritäten in 30 Sekunden:

- Makler unterliegen bundesweit dem Obligationenrecht (OR Art. 412 ff.), kantonale Zusatzvorschriften variieren erheblich

- Provisionen bewegen sich marktüblich zwischen 2 und 5 Prozent des Verkaufspreises – die genaue Höhe hängt von Kanton, Objekttyp und Verhandlung ab

- Zentrale Pflichten umfassen Treuepflicht, Informationspflicht und Sorgfaltspflicht; Verstösse können zum Verlust der Provision führen

- Transparente Vergleichsplattformen mit verifizierten Transaktionsdaten ermöglichen eine objektive Bewertung der Maklerleistung

Was ist ein Immobilienmakler und welche Rolle spielt er in der Schweiz?

Ein Ehepaar in Zürich besitzt eine 4,5-Zimmer-Eigentumswohnung im Wert von rund 950’000 Franken und plant den Verkauf. Genau hier setzt die Kernfunktion eines Immobilienmaklers an: Er vermittelt zwischen Verkäufern und Käufern, organisiert Besichtigungen, erstellt Bewertungen und begleitet die Vertragsverhandlungen bis zum Abschluss.

In der Schweiz ist der Beruf des Immobilienmaklers bundesrechtlich nicht durch eine Zulassungspflicht reguliert. Das bedeutet, dass grundsätzlich jede Person als Makler tätig werden kann. Die rechtliche Grundlage bildet das Obligationenrecht (OR), konkret den Artikeln 412 ff. des Obligationenrechts (OR) zufolge, die den Mäklervertrag definieren und die wichtigsten Pflichten festlegen. Gleichzeitig existiert ein föderales System: Einzelne Kantone erlassen zusätzliche Vorschriften, etwa zur Meldepflicht oder zur obligatorischen Berufshaftpflichtversicherung.

Der Schweizer Immobilienmarkt in Zahlen 2026: Wie die Schweizerische Maklerkammer SMK in ihrem Branchenrahmen festhält, sind rund 30’000 Berufsleute in der Immobilienwirtschaft tätig, verteilt auf etwa 2’500 Unternehmen. Die Schweizerische Maklerkammer (SMK) zählt per Ende 2025 neu 129 zertifizierte Qualitätsmakler – ein Höchststand, der die wachsende Professionalisierung unterstreicht.

Gleichzeitig verteuerten sich Einfamilienhäuser gemäss aktuellen Marktdaten des Bundesamts für Wohnungswesen im Q3 2025 um 5,4 Prozent gegenüber dem Vorjahr, Eigentumswohnungen um 1,5 Prozent.

Gesetzliche Grundlagen: Welche Gesetze regeln die Tätigkeit von Immobilienmaklern?

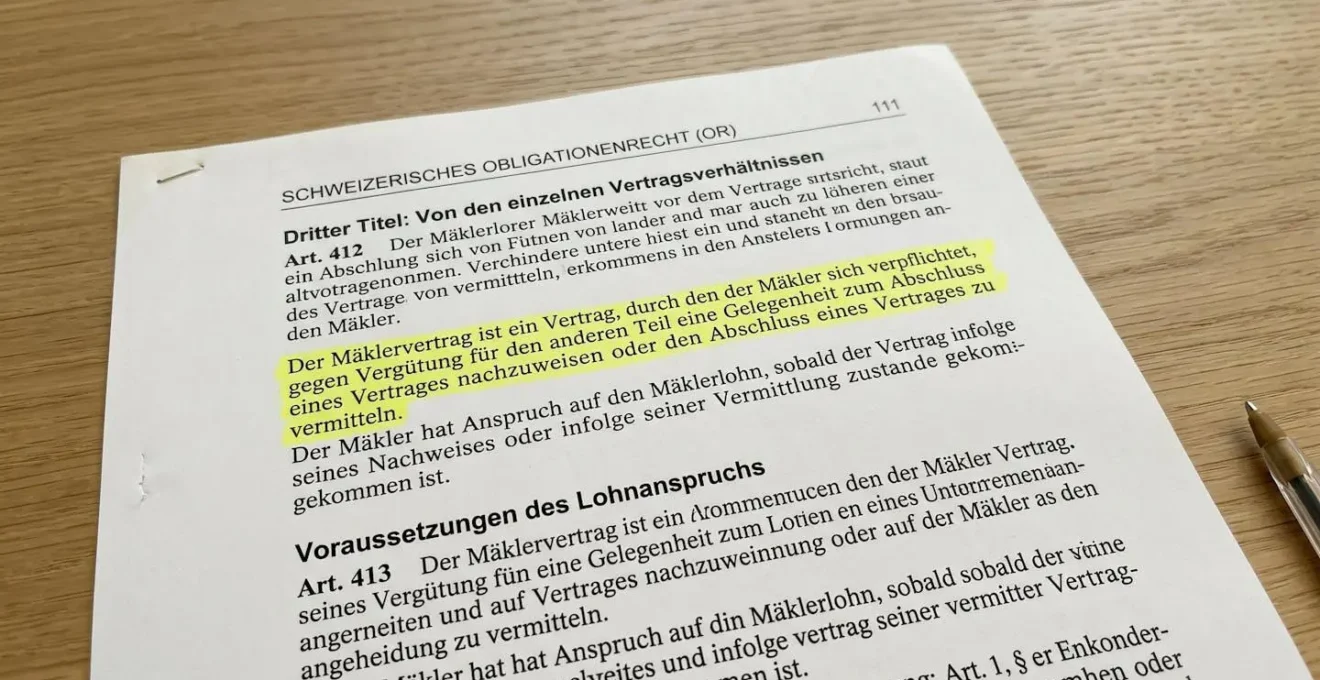

Auf Bundesebene bildet das Obligationenrecht (OR) das Fundament. Artikel 412 OR definiert den Mäklervertrag als Auftrag, gegen Vergütung Gelegenheit zum Vertragsabschluss nachzuweisen oder diesen zu vermitteln. Entscheidend ist Artikel 413 OR: Der Makler erhält seine Provision erst dann, wenn das Zielgeschäft tatsächlich zustande kommt (erfolgsabhängiges Honorar). Artikel 415 OR regelt die Verwirkung bei unzulässiger Doppelmäkelei, Artikel 418 OR enthält einen wichtigen Vorbehalt: Die Kantone dürfen besondere Vorschriften über die Maklertätigkeit erlassen.

Diese Kompetenz wird unterschiedlich genutzt. Während einige Kantone lediglich allgemeine gewerberechtliche Bestimmungen anwenden, schreiben andere (wie Zürich oder Basel) eine Meldepflicht beim kantonalen Handelsregister oder eine obligatorische Berufshaftpflichtversicherung vor. Die Praxis zeigt, dass diese kantonalen Unterschiede für Auftraggeber oft erst im Konfliktfall sichtbar werden – etwa wenn ein Makler seine Versicherungspflicht nicht erfüllt hat und ein Schadenfall eintritt.

Der nachstehende Vergleich verdeutlicht, wie Bundesrecht und kantonale Vorschriften ineinandergreifen: Die Tabelle zeigt exemplarisch die drei wichtigsten Ebenen (Bundesrecht, Zürich, Basel) mit ihren jeweiligen Kernpflichten und Sanktionsmechanismen bei Verstössen.

| Ebene | Rechtsgrundlage | Kernpflicht | Konsequenz bei Verstoss |

|---|---|---|---|

| Bund (gesamte Schweiz) | OR Art. 412–418 | Erfolgsabhängiges Provisionsmodell, Treuepflicht | Verlust Provisionsanspruch (Art. 415 OR) |

| Kanton Zürich | Kantonale Gewerbeordnung | Meldepflicht Handelsregister, Berufshaftpflicht empfohlen | Bussgeld bei Missachtung Meldepflicht |

| Kanton Basel-Stadt | Kantonales Gewerbegesetz | Transparenzpflicht Provisionsabrechnung, schriftliche Auftragsbestätigung | Zivilrechtliche Anfechtung bei Intransparenz |

Die SVIT Standesregeln ergänzen diesen gesetzlichen Rahmen durch freiwillige Selbstregulierung: Mitglieder verpflichten sich zu Loyalität, Sachverstand, umfassender Information gegenüber Auftraggebern und zum Nachweis einer Berufshaftpflichtversicherung.

Pflichten und Verantwortlichkeiten: Was muss ein Makler leisten?

Die zentralen Pflichten eines Immobilienmaklers ergeben sich aus dem Mäklervertrag und dem allgemeinen Obligationenrecht. An erster Stelle steht die Treuepflicht: Der Makler muss die Interessen seines Auftraggebers wahren und darf nicht gleichzeitig für die Gegenseite tätig werden, ohne dies offenzulegen.

Die Informationspflicht verlangt, dass der Makler seinen Auftraggeber über alle wesentlichen Umstände aufklärt, die für die Kaufentscheidung relevant sind. Dazu gehören bekannte Mängel der Immobilie, rechtliche Belastungen (Grundpfandrechte, Wegerechte) oder aktuelle Marktentwicklungen. Verschweigt ein Makler beispielsweise eine geplante Autobahntrasse in unmittelbarer Nähe, kann dies zivilrechtliche Konsequenzen haben.

Die Sorgfaltspflicht umfasst eine objektive Bewertung der Immobilie, die sich an marktüblichen Kriterien orientiert. Ein Makler, der eine Liegenschaft systematisch überbewertet, riskiert nicht nur seinen Ruf, sondern auch rechtliche Schritte wegen Pflichtverletzung. Marktbeobachtungen zeigen, dass überhöhte Initialpreise zu verlängerten Vermarktungszeiten führen.

Vorsicht bei versteckten Kosten: Vereinbaren Sie schriftlich, welche Leistungen in der Provision enthalten sind. Manche Makler berechnen Marketing-Aufwendungen separat. Prüfen Sie auch die Exklusivitätsdauer: Langfristige Alleinvermittlungsverträge können Sie bei mangelnder Leistung binden. Achten Sie auf klare Kündigungsfristen.

Ein häufiger Fehler auf dem Markt ist die Auswahl eines Maklers ausschliesslich aufgrund persönlicher Empfehlungen, ohne Prüfung der tatsächlichen Verkaufsleistung im lokalen Markt. Branchenbeobachtungen deuten darauf hin, dass Makler mit nachweislicher Transaktionshistorie in einem spezifischen Quartier durchschnittlich 8 bis 12 Prozent kürzere Vermarktungszeiten erzielen als Generalisten ohne lokale Verankerung.

Provisionen und Kosten: Was kostet ein Immobilienmakler in der Schweiz?

Die am Markt beobachteten Provisionen liegen in der Regel zwischen 2 und 5 Prozent des Verkaufspreises. Diese Spanne ist erheblich und hängt von mehreren Faktoren ab: Kanton, Objekttyp, Komplexität der Transaktion und Verhandlungsgeschick des Auftraggebers. In urbanen Zentren wie Zürich oder Basel tendieren die Sätze bei Standardwohnungen eher gegen 2,5 bis 3 Prozent, während Luxusimmobilien oder schwer vermittelbare Liegenschaften höhere Provisionen rechtfertigen können.

In der überwiegenden Mehrheit der Fälle trägt der Verkäufer die Maklerkosten. Rechtlich ist diese Aufteilung jedoch frei verhandelbar. Die Verhandelbarkeit der Provision ist höher, als viele Auftraggeber annehmen. Ein Makler, der für eine 4,5-Zimmer-Wohnung in Zürich zum Preis von 950’000 Franken eine Standardprovision von 3 Prozent (28’500 Franken) verlangt, kann bei direkter Ansprache durchaus auf 2,5 Prozent (23’750 Franken) reduzieren – insbesondere dann, wenn die Liegenschaft gut positioniert ist.

5,4%

Preisanstieg bei Einfamilienhäusern in der Schweiz (Q3 2025 gegenüber Vorjahr)

Neben der Provision können weitere Kosten anfallen: Notargebühren (zwischen 0,5 und 1,5 Prozent des Kaufpreises je nach Kanton), Handänderungssteuer (kantonal unterschiedlich, in Zürich aktuell rund 3,3 Prozent, in Bern rund 1,6 Prozent – prüfen Sie die aktuellen kantonalen Vorschriften auf zh.ch bzw. be.ch) und Grundbuchgebühren. Diese Nebenkosten trägt üblicherweise der Käufer, während die Maklerkosten beim Verkäufer verbleiben.

Den richtigen Immobilienmakler finden: Kriterien und Werkzeuge

Die Auswahl eines Immobilienmaklers sollte sich an objektiven, überprüfbaren Kriterien orientieren. An erster Stelle steht die Transaktionshistorie: Wie viele Objekte hat der Makler in den letzten 24 Monaten in Ihrer Region erfolgreich vermittelt? Welche Preise wurden erzielt, und wie lange dauerten die Vermarktungszyklen? Professionelle Makler können diese Daten nachweisen – sei es durch Referenzlisten oder über transparente Vergleichsplattformen.

Das zweite zentrale Kriterium sind verifizierte Kundenbewertungen. Während persönliche Empfehlungen wertvoll sein können, bieten sie keine statistische Absicherung. Plattformen, die authentische Bewertungen von tatsächlichen Verkäufern und Käufern aggregieren, ermöglichen eine objektivere Einschätzung der Servicequalität. Achten Sie dabei auf die Anzahl der Bewertungen (mindestens 10–15 für Aussagekraft) und auf wiederkehrende Muster.

Die lokale Marktexpertise ist ein oft unterschätzter Faktor. Ein Makler, der primär in Luzern tätig ist, verfügt nicht zwingend über dieselbe Netzwerkdichte in Basel. Prüfen Sie, ob der Makler aktuelle Marktdaten für Ihr spezifisches Quartier vorlegen kann (durchschnittliche Quadratmeterpreise, Nachfrageentwicklung, demografische Trends).

Um Immobilienmakler anhand dieser Kriterien systematisch zu vergleichen, können Sie Immobilienmakler vergleichen über Plattformen, die verifizierte Transaktionsdaten und Kundenbewertungen transparent zugänglich machen. Solche Werkzeuge ermöglichen es, die Spezialisierung eines Maklers auf bestimmte Segmente sowie seine Erfolgsbilanz in der jeweiligen Region zu prüfen, bevor Sie einen Vertrag unterzeichnen.

Weitere Auswahlkriterien umfassen die Zertifizierung (Mitgliedschaft bei SVIT oder SMK signalisiert Einhaltung von Standesregeln), den Nachweis einer Berufshaftpflichtversicherung (Mindestdeckung 1 Million Franken empfohlen) sowie die Transparenz der Provisionsstruktur (schriftliche Aufschlüsselung aller Leistungen und Kosten vor Vertragsunterzeichnung).

- Wenn Sie zum ersten Mal eine Immobilie verkaufen:

Wählen Sie einen Makler mit starkem Beratungsfokus, der den gesamten Prozess (Bewertung, Vermarktung, Vertragsverhandlung, Notar-Koordination) aktiv begleitet. Achten Sie auf transparente Kommunikation und regelmässige Status-Updates.

- Wenn Sie eine Luxusimmobilie oder ein atypisches Objekt verkaufen:

Setzen Sie auf Spezialisten mit nachweisbarer Expertise im Premiumsegment oder bei Gewerbeliegenschaften. Prüfen Sie die Vermarktungskanäle (internationale Netzwerke, exklusive Käuferkreise) und fordern Sie Referenzen vergleichbarer Transaktionen.

- Wenn Sie in einem urbanen Zentrum (Zürich, Basel, Bern) verkaufen:

Bevorzugen Sie Makler mit hyperlokaler Verankerung im konkreten Quartier. Ein Spezialist für Zürich-Enge kennt die Käuferprofile, Preisdynamiken und Infrastrukturentwicklungen besser als ein Generalist mit stadtweitem Portfolio.

Bevor Sie einen Maklervertrag unterzeichnen, sollten Sie drei zentrale Dokumente anfordern: den Nachweis der Berufshaftpflichtversicherung (Mindestdeckung 1 Million Franken), eine Referenzliste mit mindestens 5 vergleichbaren Transaktionen der letzten 24 Monate (inkl. erzielte Preise und Vermarktungsdauer) sowie eine schriftliche Aufschlüsselung aller Kosten (Provision, Marketingaufwendungen, Fotografiekosten). Makler, die diese Unterlagen nicht unaufgefordert zur Verfügung stellen, sollten Sie kritisch hinterfragen – Transparenz ist das erste Qualitätsmerkmal eines seriösen Immobilienprofis.

- Transaktionshistorie im spezifischen Quartier prüfen (Anzahl Verkäufe, erzielte Preise, Vermarktungsdauer)

- Verifizierte Kundenbewertungen lesen (mindestens 10–15 Bewertungen für statistische Aussagekraft)

- Lokale Marktkenntnisse abfragen (aktuelle Quadratmeterpreise, Nachfrageentwicklung Ihres Quartiers)

- Zertifizierung und Mitgliedschaften überprüfen (SVIT, SMK, Berufshaftpflichtversicherung)

- Provisionsstruktur schriftlich festhalten (Gesamthöhe, inkludierte Leistungen, Zahlungsmodalitäten)

- Exklusivitätsdauer und Kündigungsfristen verhandeln (empfohlen: maximal 6 Monate Erstlaufzeit mit 30 Tagen Kündigungsfrist)

Die Wahl eines Immobilienmaklers ist keine Entscheidung, die Sie überstürzt treffen sollten. Das Obligationenrecht sichert Ihnen Treuepflicht und Sorgfaltspflicht zu, kantonale Vorschriften ergänzen diesen Rahmen um Transparenzpflichten und Versicherungsanforderungen. Nutzen Sie diese rechtlichen Instrumente, indem Sie Verträge vor Unterzeichnung genau prüfen. Die Provisionshöhe ist verhandelbar – statt ausschliesslich auf den Preis zu fokussieren, lohnt sich der Vergleich der tatsächlichen Verkaufsleistung anhand objektiver Leistungsdaten.

Rechtliche Hinweise und Grenzen

Dieser Leitfaden ersetzt keine individuelle rechtliche Beratung zu Ihrem Immobiliengeschäft. Die erwähnten Provisionen und Kosten sind Durchschnittswerte und können je nach Kanton und Agentur variieren. Die gesetzlichen Bestimmungen können sich ändern – prüfen Sie die aktuellen kantonalen Vorschriften. Jede Immobilientransaktion erfordert eine spezifische Analyse durch einen Fachexperten.

Risiken: Auswahl eines unqualifizierten Maklers kann zu falscher Bewertung führen; unklare Provisionsvereinbarungen bergen das Risiko versteckter Kosten; Nichteinhaltung kantonaler Vorschriften kann rechtliche Komplikationen nach sich ziehen.

Bei Unsicherheiten konsultieren Sie: Einen Rechtsanwalt oder ein Mitglied eines anerkannten Berufsverbands (SVIT, USPI).